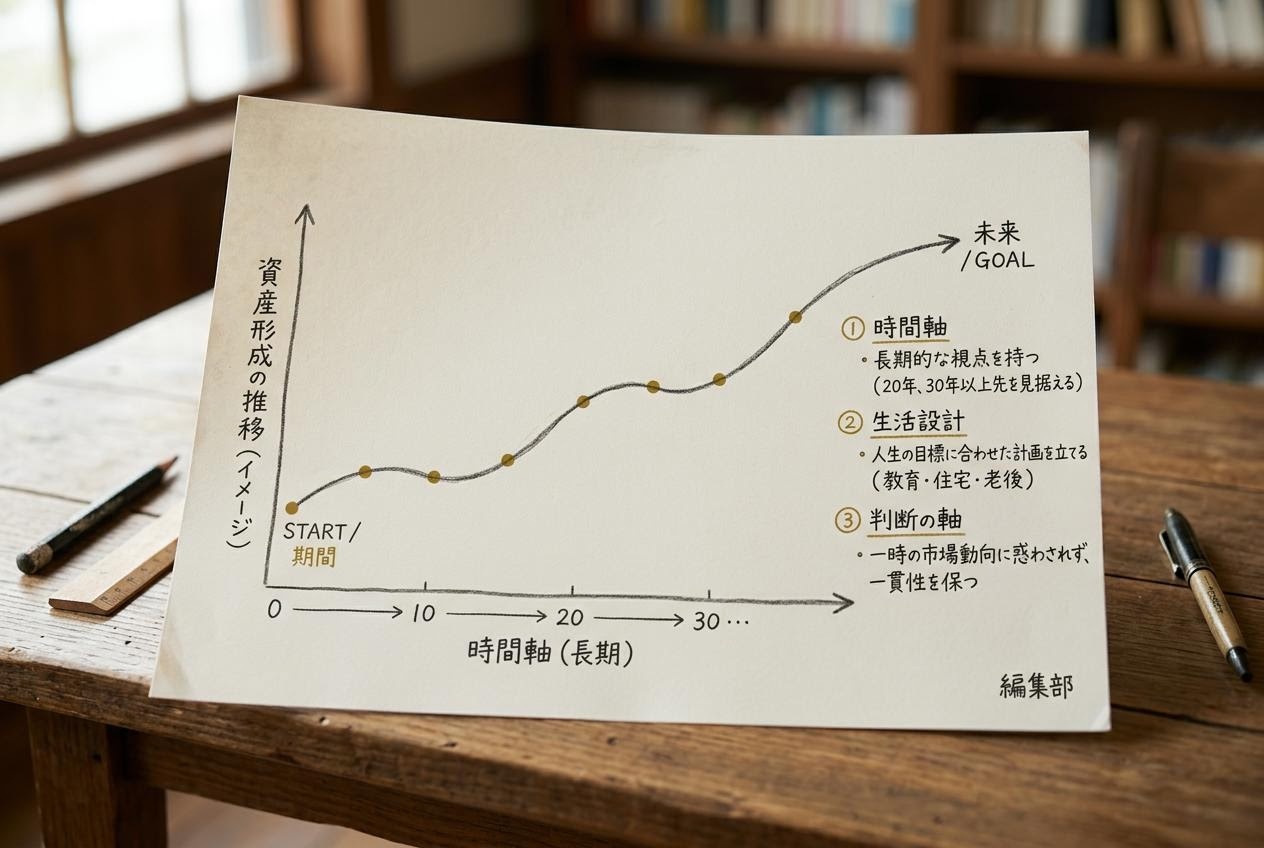

長期資産形成という言葉は、資産運用の文脈で頻繁に登場します。しかし、その「長期」が具体的にどれほどの時間軸を指し、どのような姿勢で取り組むべきかは、意外と語られない部分です。本ノートは、編集部が考える長期資産形成の姿勢を、時間軸・生活設計・判断の軸という三つの視点から整理します。

1. 概念 — 長期とは何か、なぜ長期なのか

ここでいう長期とは、数日や数か月ではなく、数年から十数年、あるいはそれ以上の時間軸を指します。長期の時間軸をとる最大の理由は、短期的な値動きの影響が時間とともに薄まり、全体としての資産形成の方向性を優先できる点にあります。

もっとも、長期であればどのような運用でも結果が伴う、という単純な話ではありません。長期を選ぶということは、同時に「短期的な結果に一喜一憂しない仕組み」と「続けられる設計」を選ぶことでもあります。

2. 誤解 — 長期をめぐる3つの読み違い

誤解①:長期ならどんな商品でも報われる

長期運用は、時間による分散効果を期待できる一方で、投資対象そのものの性質が結果を決める大きな要素であることに変わりはありません。長期であれば必ず報われるという前提は、経験則としても論理としても成立しません。対象の性質を理解することと、時間軸を長くとることは、別々の論点として併走させる必要があります。

誤解②:下落局面では売って守るのが合理的

下落局面で感情に従って売却を繰り返すと、長期の積立効果が弱まりやすくなります。もちろん、生活の必要資金の確保、目的の変更、健康上の事情など、売却が合理的なケースは存在します。大切なのは、値動きへの反射ではなく、生活設計に立ち戻った判断を重ねることです。

誤解③:長期=ほったらかしで良い

「長期はほったらかしが良い」という言説は、一面では正しく、一面では不正確です。設定した積立の継続は「ほったらかし」に見える部分で効果を発揮しますが、生活の変化や目的の変化に応じた年1回程度の見直しは、長期運用を支える重要な作業です。ほったらかしと手入れを、上手く両立させる姿勢が求められます。

3. 手順 — 長期の姿勢を整える読み方

- 時間軸を明確にする:10年以上を想定するのか、20年以上を想定するのかを、目的(教育資金、老後資金など)と照らし合わせて考えます。

- 生活設計と接続する:積立額が家計全体のどの位置を占めるかを確認し、生活の必要資金を圧迫しない設計にします。

- 判断の軸を持つ:値動きに反応するのではなく、目的・時間軸・家計の状況に立ち戻ることを判断の軸として書き出します。

- 見直しの頻度を決める:年1回程度など、見直しのタイミングを事前に決めておきます。

- 記録を残す:判断の理由や変更の背景を簡潔に記録しておくと、将来の振り返りに役立ちます。

長期の姿勢とは、時間の長さを選ぶことと同時に、生活設計と判断の軸を整えることでもあります。両者を揃えると、制度の恩恵をより穏やかに受け止められます。

4. まとめ — 姿勢を整えた先で

長期資産形成の姿勢は、時間軸・生活設計・判断の軸という三つの柱から整えることができます。姿勢を整えることは、制度の使い方を覚えること以上に、読者自身の生活の安定感にも寄与します。編集部は、本ノートを含む一連の解説を通じて、読者が自分の判断材料を揃え、落ち着いた読み解きを重ねるための一助となることを目指します。

最後までお読みいただき、ありがとうございました。他の特集ノートも、必要に応じて特集一覧からお読みください。