旧NISAと新NISAは、名称の響きが似ているため混同されがちですが、制度としての作りは複数の点で異なります。編集部には「旧制度で保有している資産をどう考えればよいか」「新制度への移行は必要か」といった質問が繰り返し届きます。本ノートでは、枠・期間・対象という三つの視点から、違いを整理します。

本ノートは教育・情報目的の整理であり、個別の口座移管や資産運用を指示するものではありません。

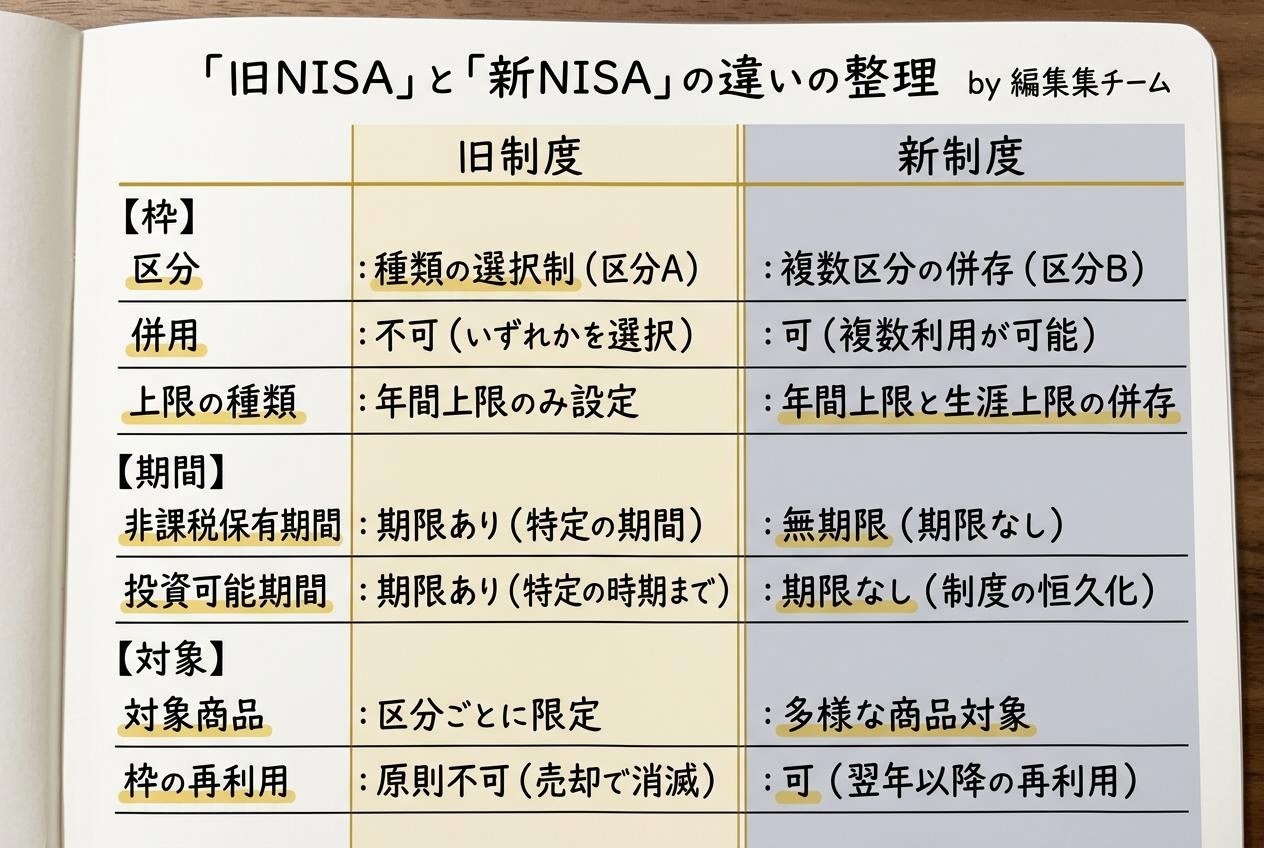

1. 概念 — なぜ旧制度と新制度を比較するのか

旧NISA(一般NISA、つみたてNISA、ジュニアNISA)は、非課税投資の入口として長く存在した制度です。新NISAは、これらの経験と論点を踏まえて、枠組みが見直されました。比較の目的は、どちらが優れているかを決めることではなく、自身がすでに保有する旧制度の資産と、これから使う新制度の枠をどのように位置づけるかを明確にすることにあります。

比較の視点

- 枠:年間の投資可能額、生涯の非課税保有額の設計

- 期間:非課税で保有できる期間の長さ、期間終了後の扱い

- 対象:購入できる金融商品の範囲

2. 誤解 — 切り替えに関する代表的な3つの読み違い

誤解①:旧NISAの資産は自動的に新NISAへ移る

旧NISAで保有していた資産は、新NISAの非課税枠へ自動的に移管される仕組みではありません。旧制度での保有は旧制度の非課税期間に従って継続し、新制度の枠は別の枠組みとして新たに利用します。両者は独立して運営されるため、管理上もそれぞれの条件を確認する必要があります。

誤解②:旧制度の非課税期間が終わる前に売却しなければならない

非課税期間の取り扱いは、保有する商品と制度の種類により異なります。期間終了後に課税口座へ移管されるケースもあれば、売却によって利益確定を行う選択肢もあります。どの選択が自分の生活設計に合うかは、一律に決められません。判断にあたっては、保有残高、目的、税制上の扱いを併せて確認することが大切です。

誤解③:新NISAの方が常に有利である

新NISAは年間上限と生涯上限の構造が刷新されていますが、すでに旧制度で長期保有している資産の扱いと、今後の新規投資をどう組み立てるかは、別の議論です。単純に「新しい方が有利」と結論づけるのではなく、目的・期間・資金計画に照らして、どのように併用するかを検討することが大切です。

3. 手順 — 違いを整理する読み方

- 枠の比較:旧制度の年間上限と、新制度の積立投資枠・成長投資枠の合算上限を並べて把握します。

- 期間の比較:旧制度の非課税期間の仕組みと、新制度の生涯非課税保有限度額の考え方の違いを確認します。

- 対象の比較:旧制度の対象範囲と、新制度の区分ごとの対象範囲を並べ、自分が想定する商品がどの区分に該当するかを確認します。

- 自分の状況の整理:旧制度で保有中の資産を棚卸しし、新制度の新規枠でどのような運用を考えるかを書き出します。

比較は、勝ち負けを決めるためではなく、自分の資産計画のなかで両者をどう位置づけるかを考えるための作業です。

4. まとめ — 比較の次に進むヒント

旧制度と新制度の違いは、枠・期間・対象という骨格で整理できます。骨格を押さえた後は、積立の考え方や税制の前提条件といった具体的な論点へ読み解きを進めると、制度を使い分ける視点がさらに深まります。編集部は、次のノート「積立投資枠の活用戦略」で、積立の頻度や金額設計の視点を整理しています。