新NISAの魅力としてしばしば語られる「非課税」という言葉は、単独では誤解を招きやすい表現です。非課税の扱いが成立するためには、いくつかの前提条件があります。本ノートでは、税制優遇を正しく読み解くうえで押さえておきたい前提条件を、編集部の視点で整理します。

本ノートは一般的な情報の整理であり、個別の税務判断や申告手続を代替するものではありません。具体的な判断は、国税庁の一次資料または税理士など資格を有する専門家にご相談ください。

1. 概念 — 「非課税」の意味を分解する

非課税は、税がまったく存在しない状態を指すのではなく、「所定の要件を満たす範囲で、通常なら課される税の適用が行われない」状態を指します。つまり、要件を外れた運用や取り扱いは、非課税の対象外となる可能性があります。

新NISAにおける非課税は、口座の種類、保有する商品の要件、枠内での管理という、複数の前提が揃って初めて成立します。この前提のいずれかが欠けると、課税口座での運用と同じ扱いになる場合があります。

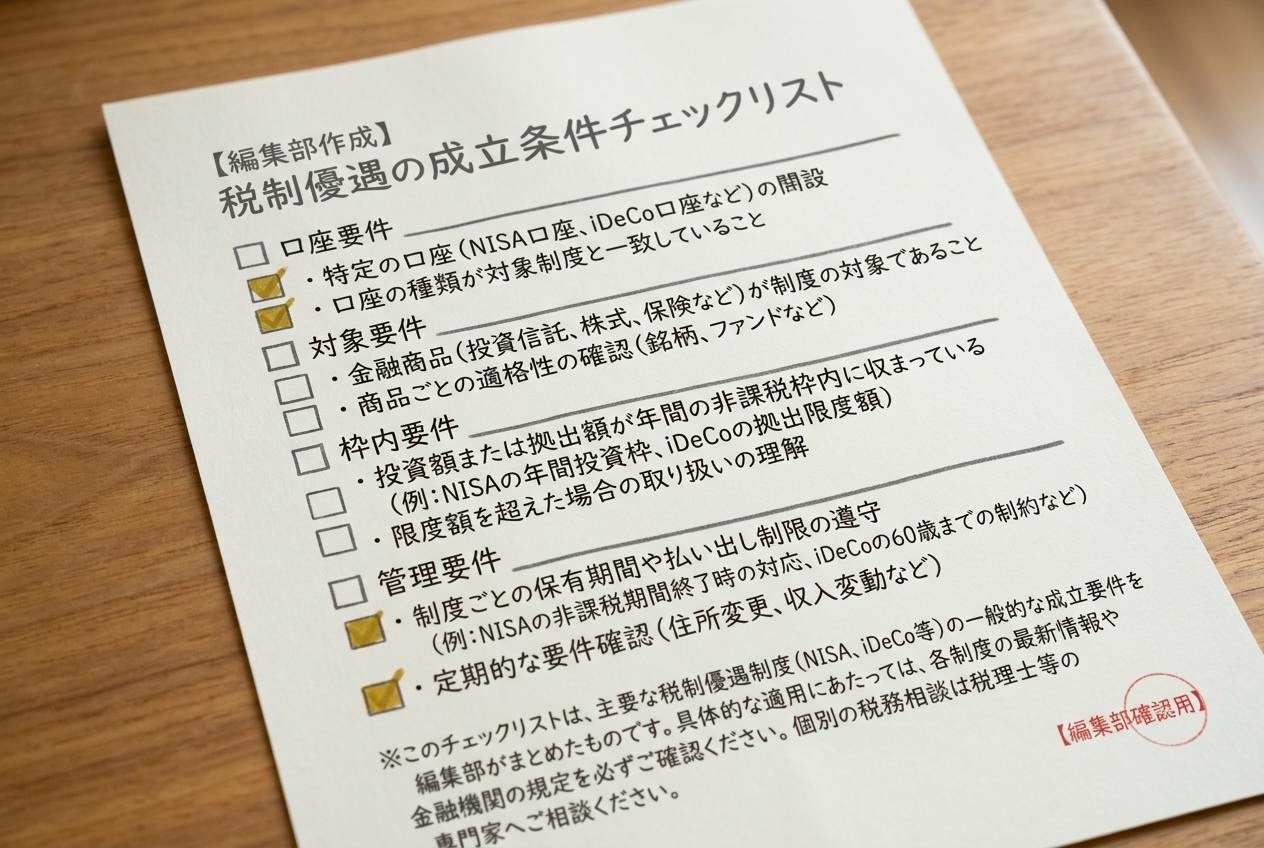

非課税が成立する主な前提

- 口座要件:新NISA口座を開設し、そこで取引を行う

- 対象要件:購入対象が区分ごとの対象範囲に含まれる

- 枠内要件:年間および生涯の枠の範囲内である

- 管理要件:他の口座へ移管された後は、その口座の扱いが適用される

2. 誤解 — 税制優遇にまつわる読み違い

誤解①:どの売却でも非課税の対象になる

非課税の対象となるのは、新NISA口座で保有している間に生じる運用益や分配金です。課税口座へ移管された後の売却や、口座外での取引については、通常の課税ルールが適用されます。非課税の効果を享受するためには、対象資産が新NISA口座内で保有されている状態を確認する必要があります。

誤解②:非課税だから損益通算できると考える

新NISA口座で生じた損失は、課税口座の利益と損益通算することができません。また、損失の繰越控除も適用されません。非課税の恩恵と引き換えに、損益通算・繰越控除の仕組みの外側に置かれる点は、よく誤解される論点です。

誤解③:非課税は永続すると思い込む

非課税の扱いは、生涯非課税保有限度額の範囲内で保有している限り続きますが、制度そのものの改正や、対象商品の要件変更によって、将来の取り扱いが変わる可能性があります。現時点の扱いを固定的に捉えるのではなく、公的情報の更新を定期的に確認する姿勢が大切です。

3. 手順 — 税制優遇を確認する読み方

- 口座の種類を確認する:取引を行う口座が新NISA口座であるかを、確認画面で都度チェックします。

- 対象範囲を確認する:購入を検討する商品が、積立投資枠または成長投資枠の対象範囲に含まれるかを確認します。

- 枠残高を確認する:年間と生涯の残り枠を、運用レポートや証券会社の表示で確認します。

- 損益通算の制約を踏まえる:新NISA口座の損益は課税口座と通算できない前提で、運用計画を考えます。

- 公的資料を定期的に確認する:国税庁や金融庁の公的情報を年1回程度は確認し、制度の変更点を把握します。

税制優遇は、要件と前提条件が揃って初めて成立するものです。制度の入口と出口の両方を意識することが、読み解きの鍵になります。

4. まとめ — 税制の前提を踏まえた次の一歩

税制優遇の読み方は、「非課税」という言葉の裏にある前提条件を、一つずつ確認する作業に尽きます。前提条件を押さえたあとは、長期資産形成の姿勢という、より時間軸の長い視点へ読み解きを進めると、制度と生活設計の接点が立体的に見えてきます。次のノート「長期資産形成の姿勢」では、編集部が考える長期の姿勢を整理しています。